Re: [心得] 以总体经济和债市的角度来看市场

楼主: Rickz (Rickz) 2020-10-16 21:51:45

图多,网页自动开图请改用此网址︰

http://mm.oooo.tw/20201016.php

说一下对于最近从债市看到的一些现象...

一、债券投资者 & Fed 预期通膨增长

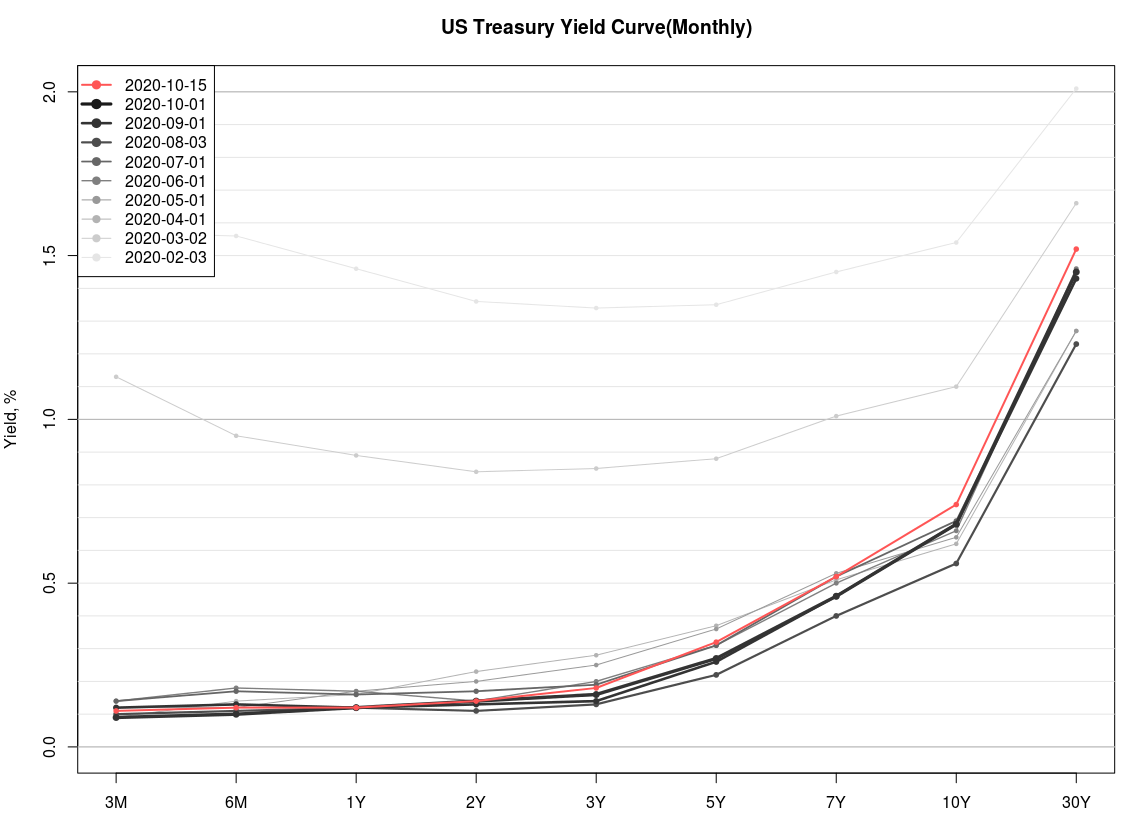

长天期的美国国债,殖利率开始出现往上升的趋势

,这也代表了债券投资者认为通货膨胀即将到来。

![]()

为何会这么说呢?

因为债券是一种固定收益的金融商品,持有期间收

取利息,到期可拿回全部本金。如果持有债券期间

通货膨胀升高,会影响实质上的收益。

举一个单纯的例子︰

买了 100 万的一年期债券,利率 3%

结果持有的这一年通货膨胀高达 2%

通膨抵消了收益,实质上的收益只剩下 1%

债券的最大敌人,就是通货膨胀。因此债券投资者,

对于通膨都是很敏锐的。

在今年 9 月中,FOMC 记者会上,联准会主席 Powell

表示︰

"... so we think once we get closer to maximum

employment, we think inflation will come back

generally ..."

“我们认为,通常只要接近最大就业,通货膨胀就

会回来。”

虽然在疫情之中,但美国近期就业数字都还算不错。

在此之后,美国长天期公债 ETF 基金 iShares 20+

Year Treasury Bond ETF(TLT) 选择权的 put/call

ratio 也随之拉高,显示债券投资人认为接下来通

货膨胀即将拉升,公债的价格将会滑落、殖利率也

随之拉高(意即公债开始在市场上被抛售)。

长天期国债殖利率在这一个多月以来,拉升不少︰

![]()

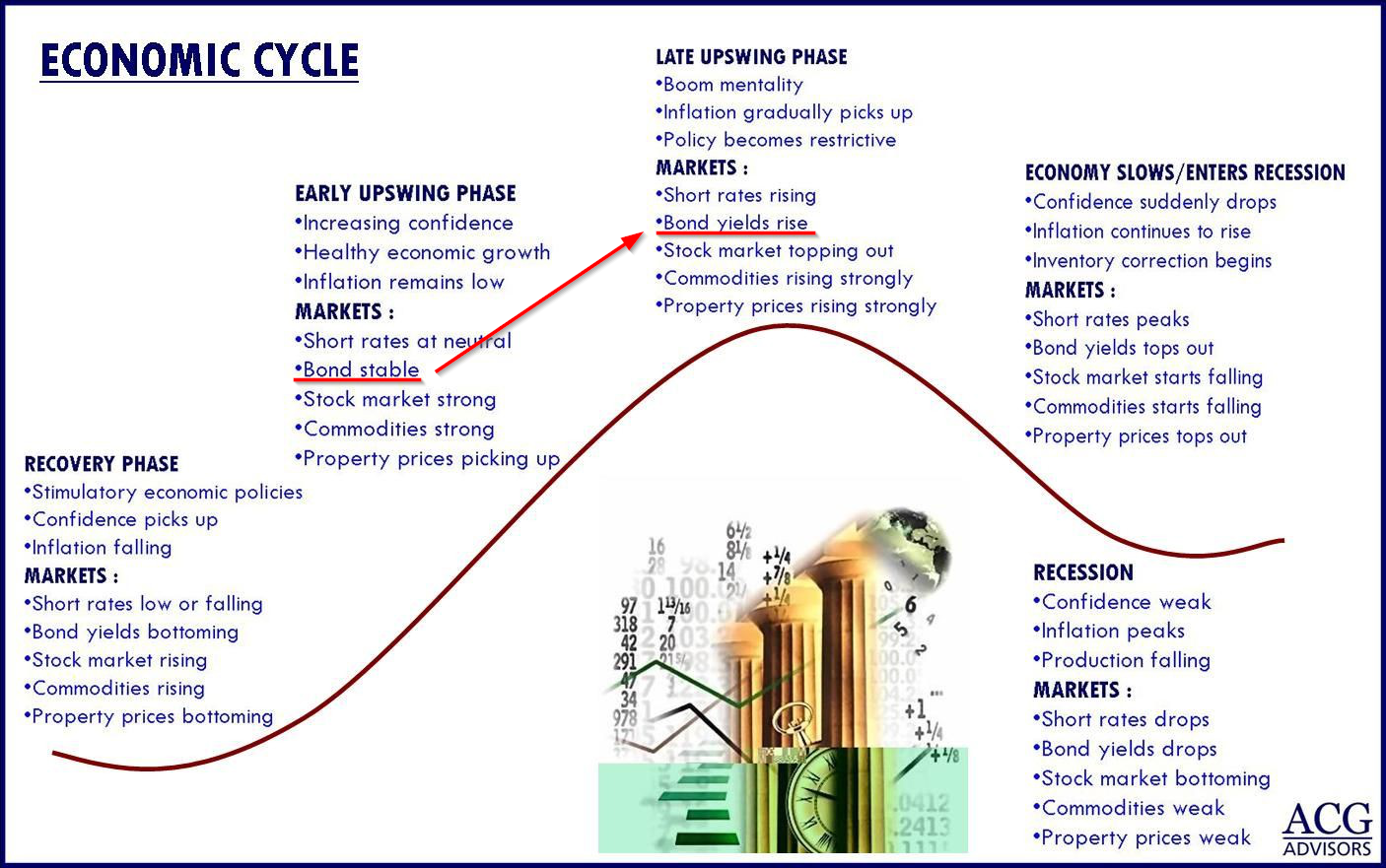

长天期公债由稳定(Bond stable)走向殖利率上升

(Bond yields rise)︰

![]()

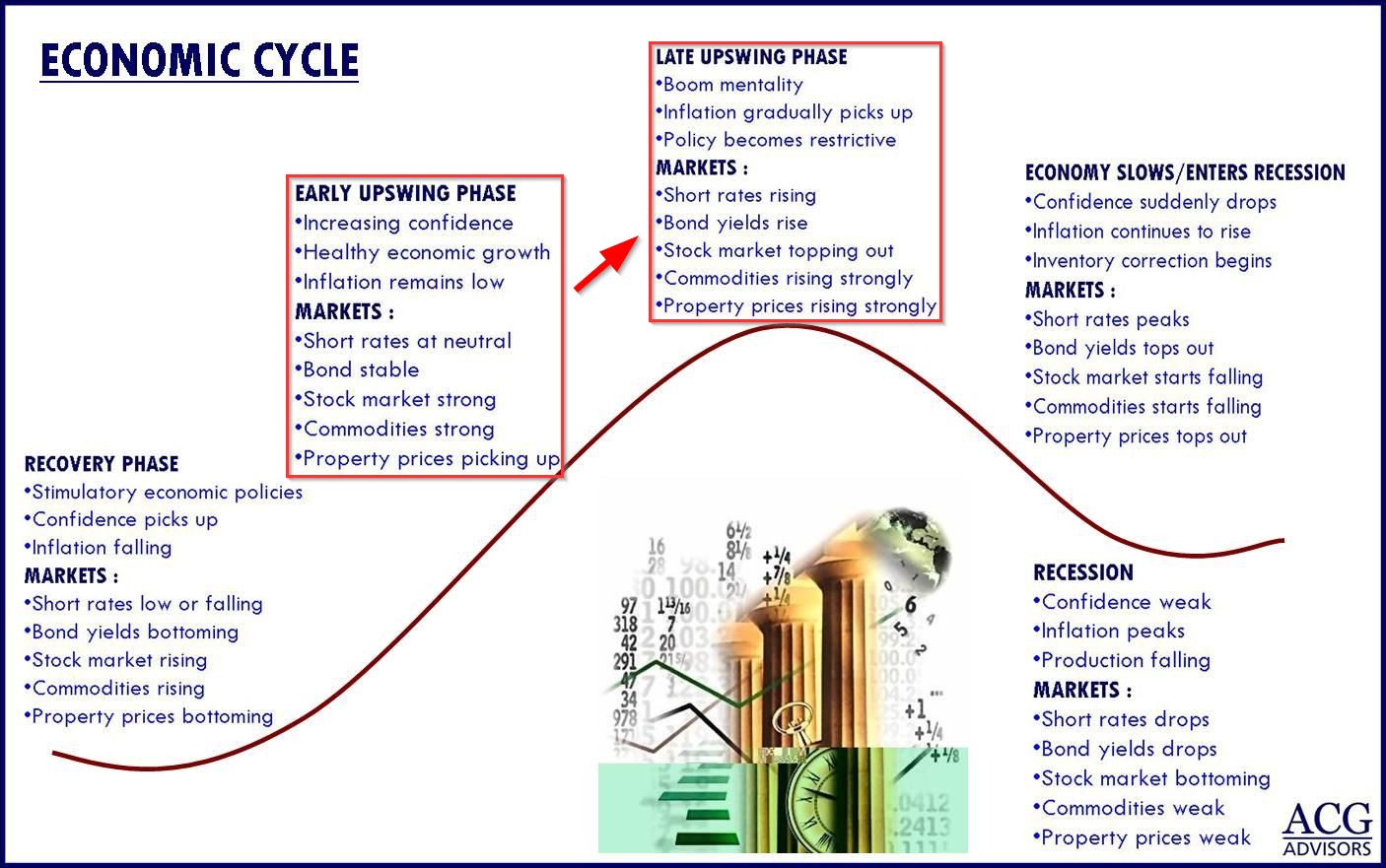

除了债券,其他影响还有什么?

![]()

‧ 通膨逐渐显现

‧ 金融政策紧缩

‧ 利率上升

‧ 股市即将封顶

‧ 原物料强劲爬升

‧ 不动产价格强劲爬升

先说股市。对股市来说,可能代表将封顶(Stock

market topping out)。

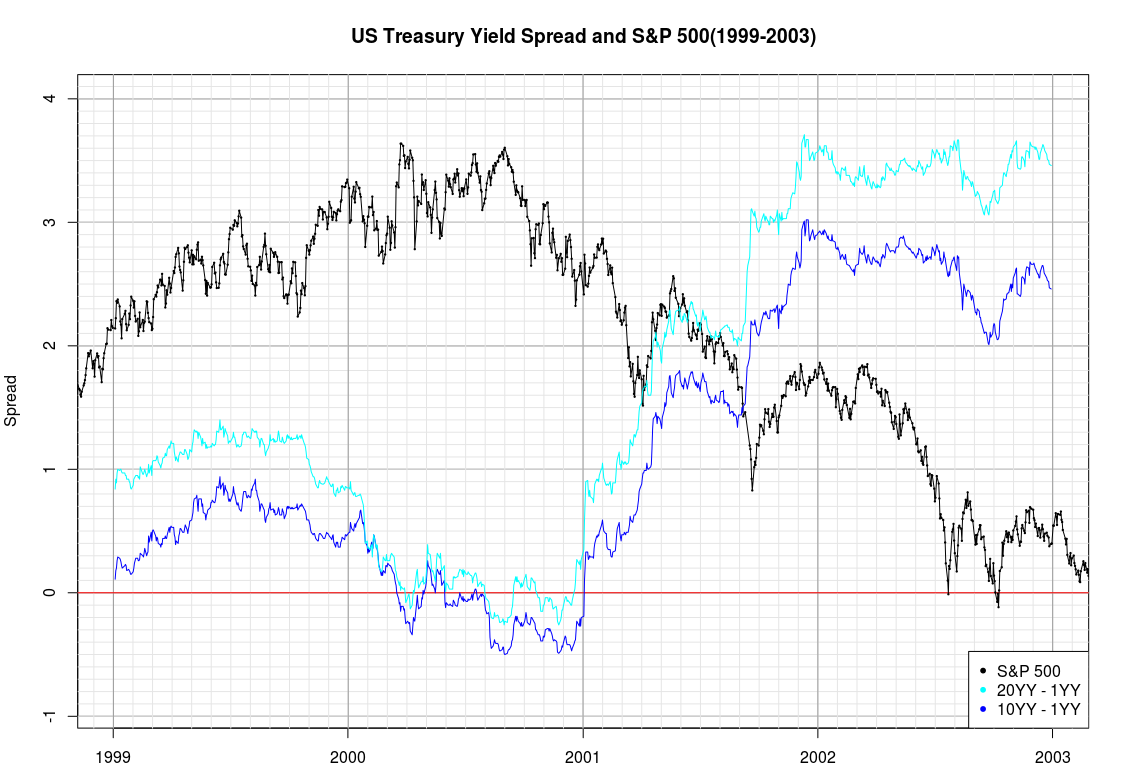

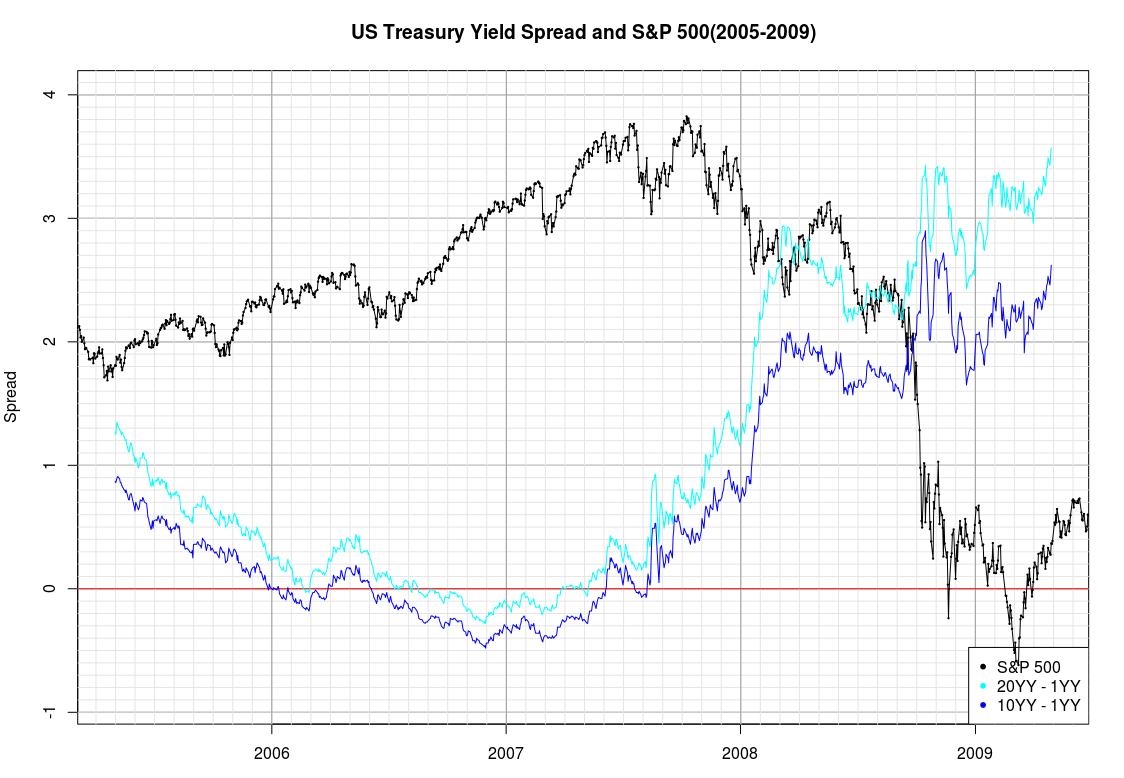

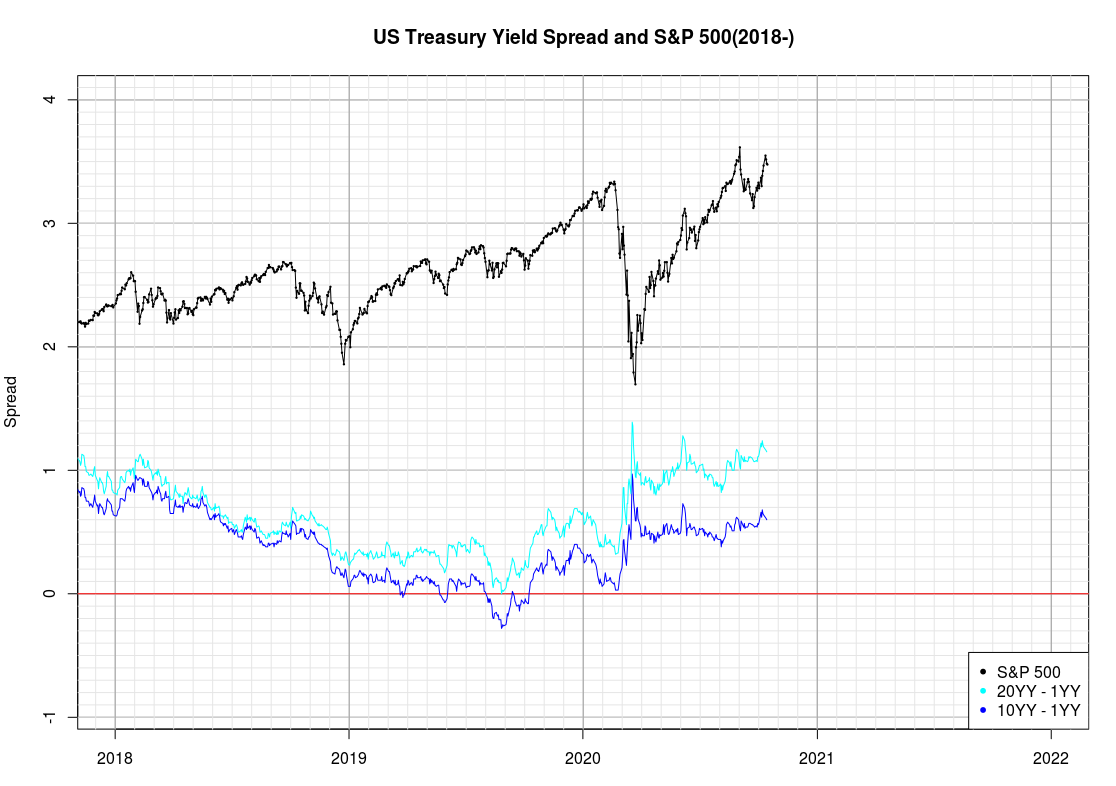

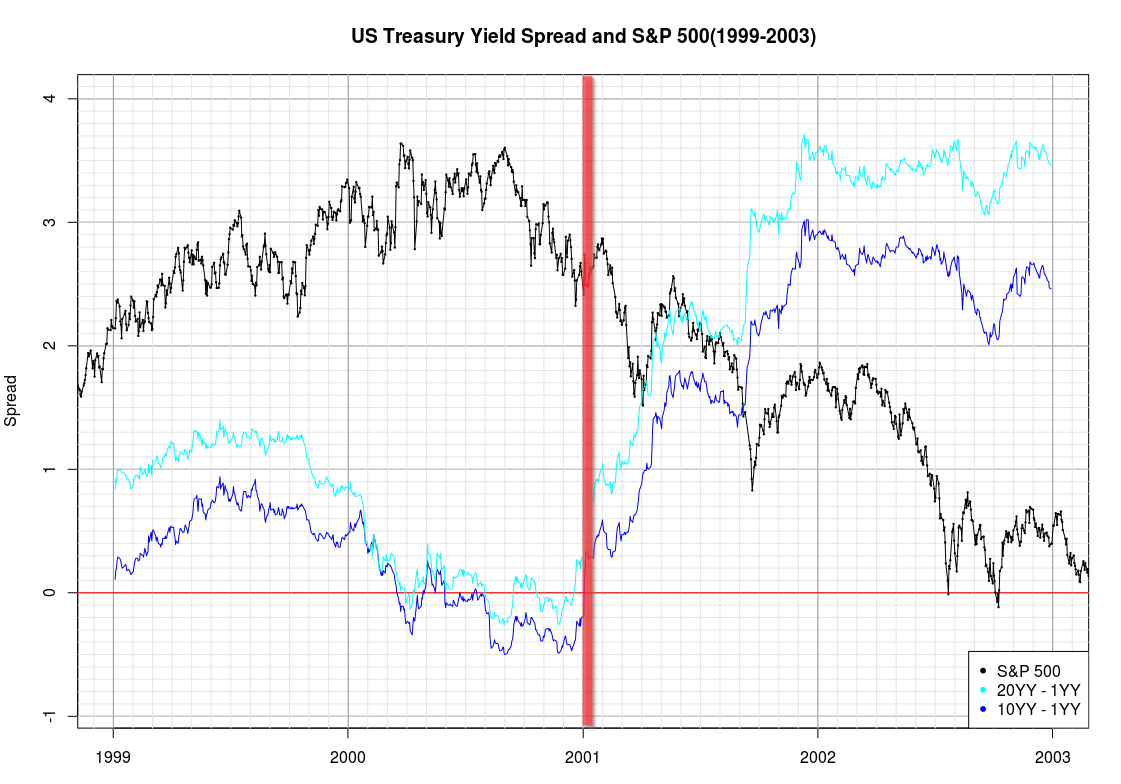

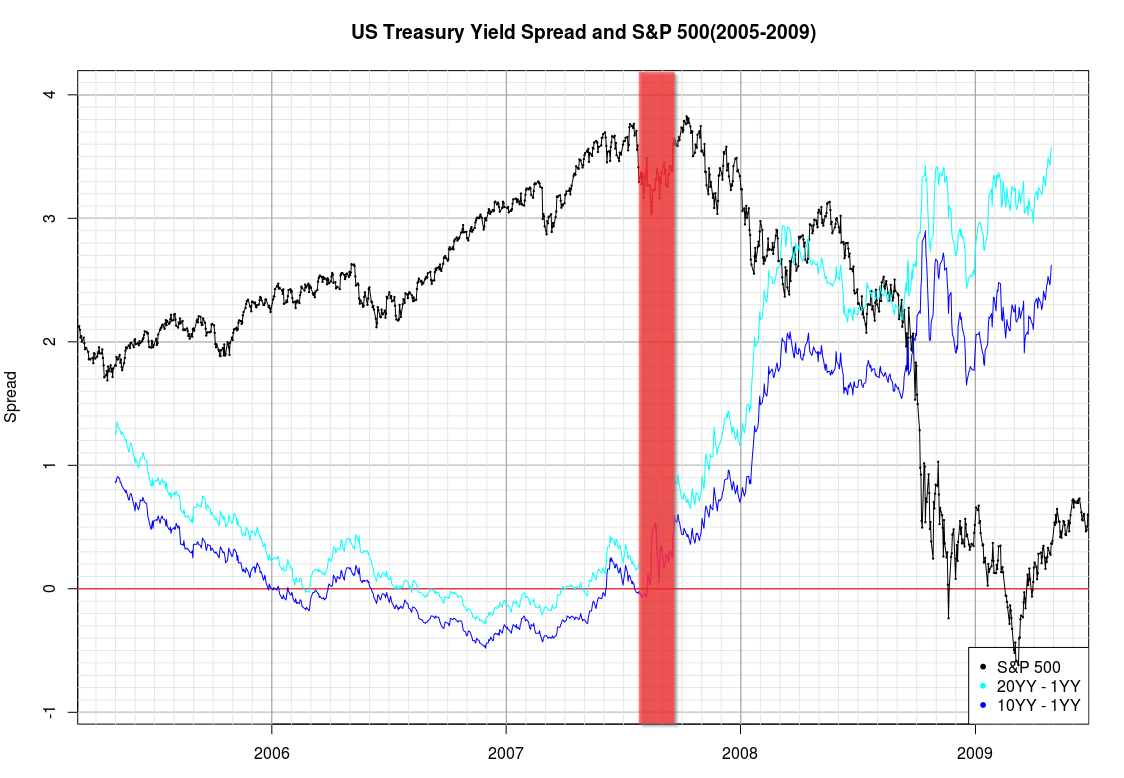

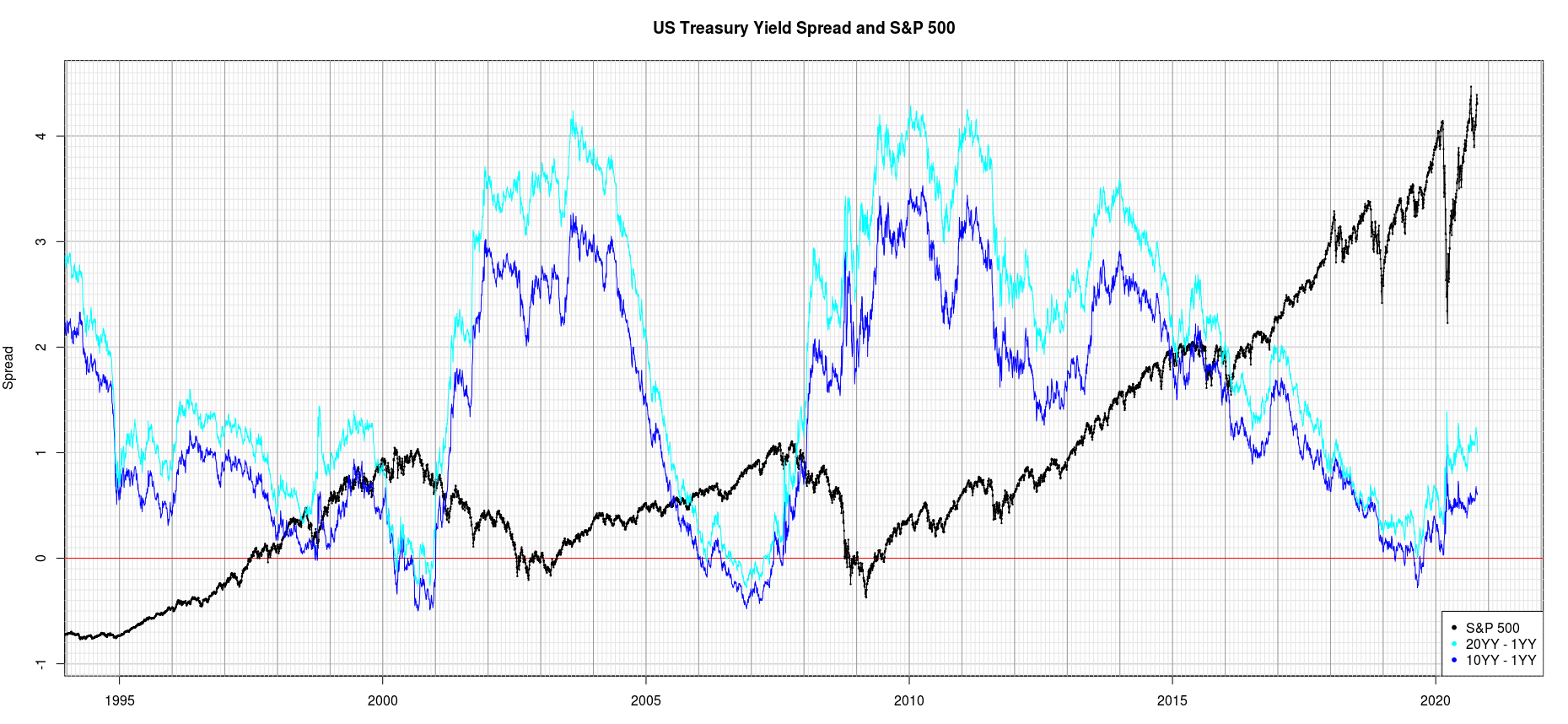

以下的图表是长短天期公债利差和 S&P 500 的关系︰

‧ 黑色线 - S&P 500 指数

‧ 浅蓝线 - 20 年期殖利率 减去 1 年期殖利率

‧ 蓝色线 - 10 年期殖利率 减去 1 年期殖利率

1999 ~ 2003

![]()

2005 ~ 2009

![]()

从图表中可以发现,在长天期公债殖利率爬升过程

,股市开始滑落。而我们现在...

2018 ~ 现在

![]()

就像是以前的红线处︰

![]()

![]()

1994 ~ 2020

![]()

如果通货膨胀加剧,那债券投资人自然会将资金由

债券撤出,开始转向投资原物料。

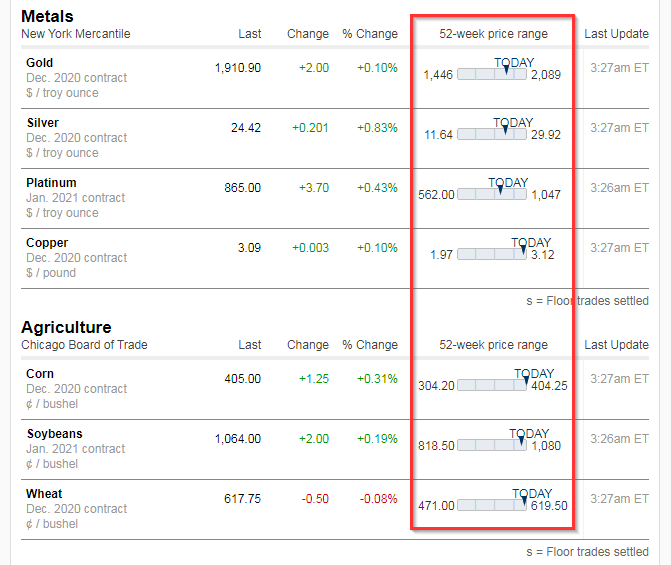

二、原物料升温

我们看一下近期的原物料成长,除了能源类之外,

其他类别 52 周都处于高位︰

![]()

铜︰

![]()

黄豆︰

![]()

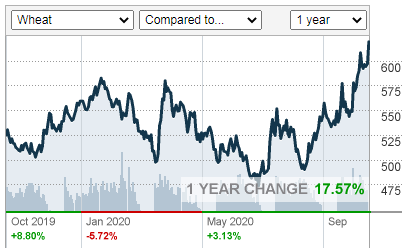

小麦︰

![]()

除了近期部份原物料起涨之外,也有可能会有其他

因素,导致出现更大的通膨,例如︰

‧ 美国选后争议造成动乱

‧ 南中国海成为中国领海、领空

‧ 气候变化造成粮食危机

‧ 金融业持续炒作原物料

三、Fed 对低利率的承诺 & 对高通膨的容忍

虽然说通货膨胀可能会逼迫政府去限缩政策,但这

次 Fed 说“容许通膨超过 2% 多一点也没关系”,

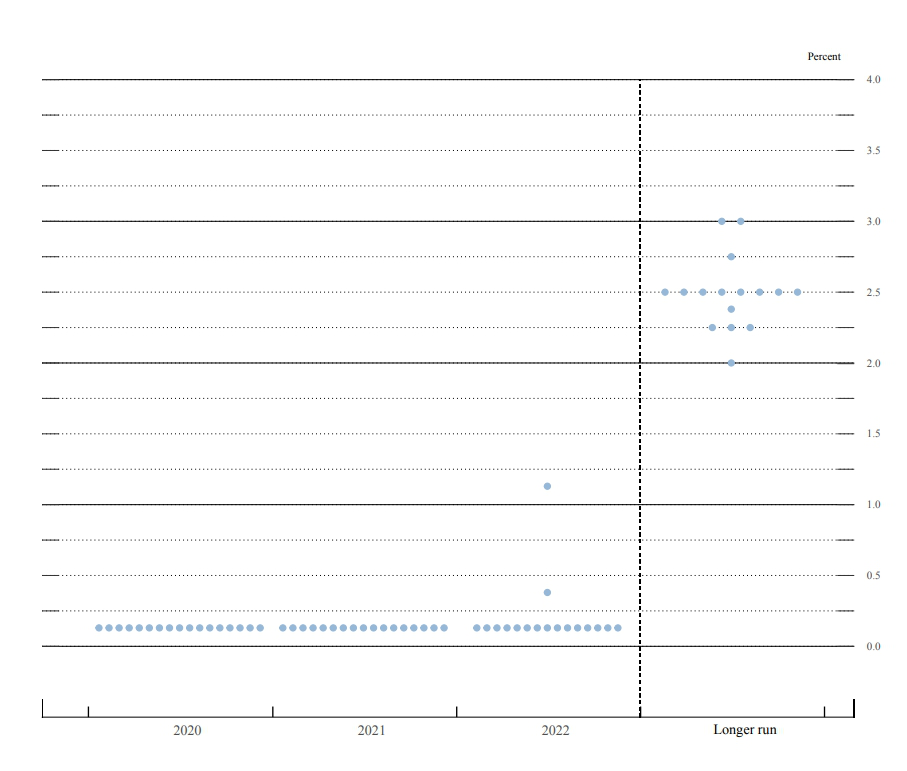

给了大家很大的想像空间,点状图(Dot Plot)也表

明了明后年就是不升息︰

![]()

四、房地产还有上行空间

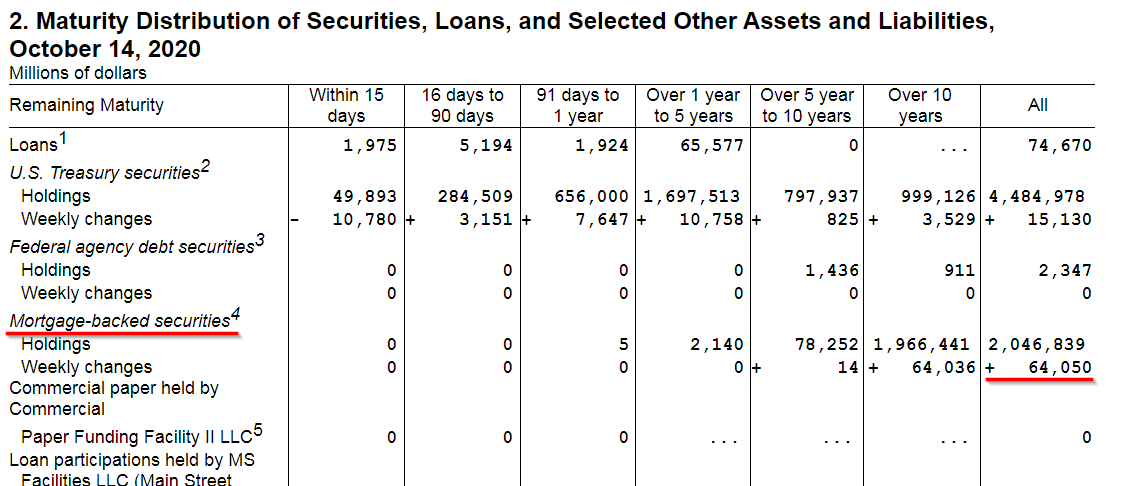

至于房地产,相信大家都看在眼里。联准会本周公

布的资产负债表,购入了 640 亿美元的不动产抵

押贷款证券(MBS)︰

![]()

此举当然是让购置不动产取得资金更容易,也算是

经由 MBS 管道,对不动产注入资金。

在货币政策还没收紧之前,不动产都还不会到顶。

最后再回来看这张图︰

![]()

希望变化来的时候,大家都能够成功转移阵地。

Rickz, 2020-10-16

http://mm.oooo.tw/20201016.php

说一下对于最近从债市看到的一些现象...

一、债券投资者 & Fed 预期通膨增长

长天期的美国国债,殖利率开始出现往上升的趋势

,这也代表了债券投资者认为通货膨胀即将到来。

为何会这么说呢?

因为债券是一种固定收益的金融商品,持有期间收

取利息,到期可拿回全部本金。如果持有债券期间

通货膨胀升高,会影响实质上的收益。

举一个单纯的例子︰

买了 100 万的一年期债券,利率 3%

结果持有的这一年通货膨胀高达 2%

通膨抵消了收益,实质上的收益只剩下 1%

债券的最大敌人,就是通货膨胀。因此债券投资者,

对于通膨都是很敏锐的。

在今年 9 月中,FOMC 记者会上,联准会主席 Powell

表示︰

"... so we think once we get closer to maximum

employment, we think inflation will come back

generally ..."

“我们认为,通常只要接近最大就业,通货膨胀就

会回来。”

虽然在疫情之中,但美国近期就业数字都还算不错。

在此之后,美国长天期公债 ETF 基金 iShares 20+

Year Treasury Bond ETF(TLT) 选择权的 put/call

ratio 也随之拉高,显示债券投资人认为接下来通

货膨胀即将拉升,公债的价格将会滑落、殖利率也

随之拉高(意即公债开始在市场上被抛售)。

长天期国债殖利率在这一个多月以来,拉升不少︰

长天期公债由稳定(Bond stable)走向殖利率上升

(Bond yields rise)︰

除了债券,其他影响还有什么?

‧ 通膨逐渐显现

‧ 金融政策紧缩

‧ 利率上升

‧ 股市即将封顶

‧ 原物料强劲爬升

‧ 不动产价格强劲爬升

先说股市。对股市来说,可能代表将封顶(Stock

market topping out)。

以下的图表是长短天期公债利差和 S&P 500 的关系︰

‧ 黑色线 - S&P 500 指数

‧ 浅蓝线 - 20 年期殖利率 减去 1 年期殖利率

‧ 蓝色线 - 10 年期殖利率 减去 1 年期殖利率

1999 ~ 2003

2005 ~ 2009

从图表中可以发现,在长天期公债殖利率爬升过程

,股市开始滑落。而我们现在...

2018 ~ 现在

就像是以前的红线处︰

1994 ~ 2020

如果通货膨胀加剧,那债券投资人自然会将资金由

债券撤出,开始转向投资原物料。

二、原物料升温

我们看一下近期的原物料成长,除了能源类之外,

其他类别 52 周都处于高位︰

铜︰

黄豆︰

小麦︰

除了近期部份原物料起涨之外,也有可能会有其他

因素,导致出现更大的通膨,例如︰

‧ 美国选后争议造成动乱

‧ 南中国海成为中国领海、领空

‧ 气候变化造成粮食危机

‧ 金融业持续炒作原物料

三、Fed 对低利率的承诺 & 对高通膨的容忍

虽然说通货膨胀可能会逼迫政府去限缩政策,但这

次 Fed 说“容许通膨超过 2% 多一点也没关系”,

给了大家很大的想像空间,点状图(Dot Plot)也表

明了明后年就是不升息︰

四、房地产还有上行空间

至于房地产,相信大家都看在眼里。联准会本周公

布的资产负债表,购入了 640 亿美元的不动产抵

押贷款证券(MBS)︰

此举当然是让购置不动产取得资金更容易,也算是

经由 MBS 管道,对不动产注入资金。

在货币政策还没收紧之前,不动产都还不会到顶。

最后再回来看这张图︰

希望变化来的时候,大家都能够成功转移阵地。

Rickz, 2020-10-16

作者: Gestaltzerfa (空空空空空空空空空空) 2020-10-16 23:02:00

好文推推

作者: appleball200 (我带把的不要再把我了orz) 2020-10-17 01:59:00

推

作者: orphen750226 2020-10-17 09:54:00

推推

作者: andrew000129 2020-10-18 09:53:00

谢谢分享

继续阅读

[请益] 大盘跟房地产的获利其实差不多?GGinin9527[新闻] 欧盟航空:波音737 Max改善后已达安全要求AcoldRe: [新闻] TDR飙涨|证交所出极招!公布获利强调一onollll[新闻] 453元的台积电仍值得投资!谢金河拿数据GhostFather[其他] 109年10月16日 本周外资买卖超个股前50档Kobe5210[新闻] 国硕8月 单月EPS 0.23元laipyn[新闻] 美股被炒成噩梦 散户有错?专家曝关键horseorange[请益] 请问大家股票占自己总资产的几成?sadness0830[新闻] 联合再生9月每股纯益0.12元 单月赚赢去年全年MOMO0478[其他] 千万本金半年获利30%的美股奇蹟?!z26456888